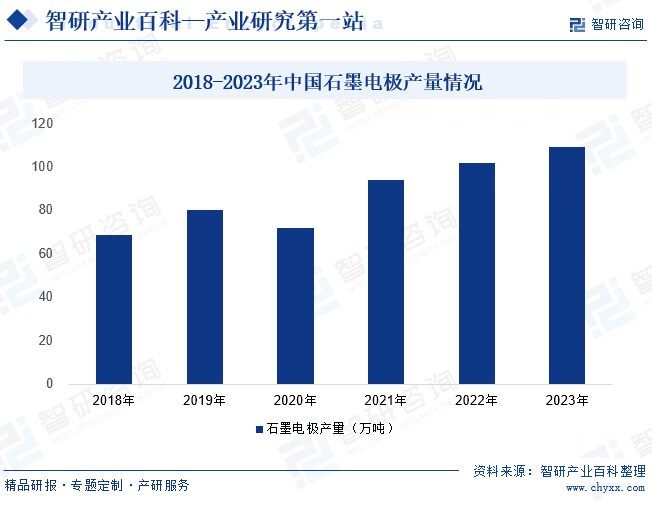

摘要:随着新能源、新材料等领域的快速发展,石墨及碳素制品的市场需求呈现出不断增长的趋势,行业市场规模也在不断扩大。中国石墨及碳素制品市场规模已经超过千亿元,未来市场潜力仍然巨大。从细分领域来看,石墨电极是其中规模相对较大的领域,而特种石墨等碳素新材料领域规模较小。近年来,我国石墨电极需求持续扩大,产量稳步增长,2022年我国石墨电极产量同比增长8%。

一、定义及分类

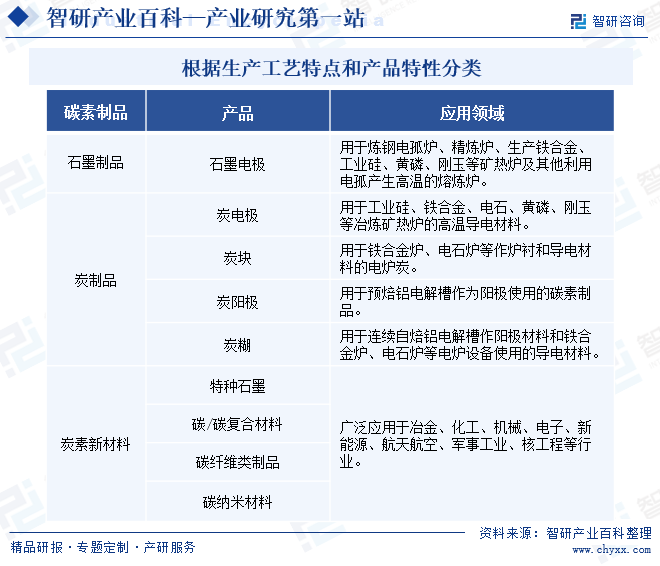

石墨及碳素制品制造是指以炭、石墨材料加工的特种石墨制品、碳素制品、异形制品,以及用树脂和各种有机物浸渍加工而成的碳素异形产品的制造。石墨及碳素制品业包括冶金用碳素制品业(石墨电极类、炭电极类、炭块类、炭糊类制品等),电工用碳素制品业(电刷、炭棒及密封料和其他电工用碳素制品制造)及其他石墨及碳素制品。碳素制品根据生产工艺特点和产品特性可分为石墨制品类、炭制品类和炭素新材料三大类,其中炭制品主要包括炭电极、炭块、炭阳极和炭糊制品。

二、行业政策

1、主管部门和监管体制

石墨及碳素制品行业的监管采取行政监管和行业自律结合的方式,主管部门是国家发改委及工信部,行业自律组织为中国炭素行业协会和中国非金属矿工业协会。其中,国家发改委承担行业宏观管理职能,主要负责制订石墨及碳素制品产业政策、产业发展规划等,指导整个行业的协同有序发展。工信部对石墨及碳素制品行业的发展具有推动传统产业技术改造、促进中小企业发展的宏观指导和综合协调、加快推进信息化和工业化融合发展的作用。

中国炭素行业协会承担行业引导及服务职能,主要负责石墨及碳素制品产业及市场研究、对会员企业的公众服务、行业自律管理以及代表会员企业向政府部门提出产业发展建议等。中国非金属矿工业协会主要负责配合政府作好宏观调控政策的组织实施和跟踪工作,积极推进石墨及碳素制品行业结构调整等。

2、行业相关政策

石墨及碳素制品是国家重要的战略资源和关键材料,在国民经济和国防建设中具有不可替代的作用。其广泛应用于机械、电子、航空航天、核工业等领域,是国家重点支持和发展的产业。近年来,我国从产业结构调整与升级、标准与规范制定、技术创新与研发支持等多个方面推动石墨及碳素制品发展。如在《关于化纤工业高质量发展的指导意见》和《关于推动能源电子产业发展的指导意见》中,明确支持石墨及碳素制品行业的科技创新,鼓励企业加大研发投入,推动产学研合作,加速新产品的研发和产业化。此外,在《鼓励外商投资产业目录(2022年版)》中,将石墨及碳素制品纳入鼓励外商投资产业目录。这有助于吸引更多的国际先进技术和管理经验进入中国市场,提升行业的整体竞争力。各类政策有序落实,将推动石墨及碳素制品行业的健康快速发展。

三、发展历程

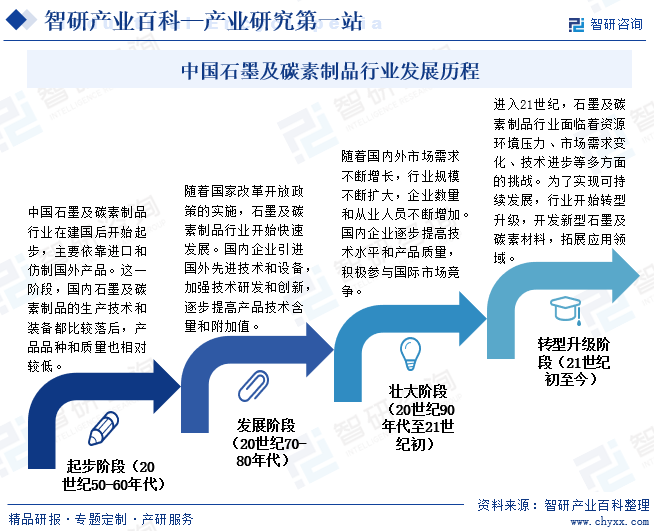

中国碳素工业起步较晚但发展较快。我国石墨及碳素制品业起步于国家“一五”期间建设的156项重点工程。引进前苏联技术的吉林炭素厂1952年筹建、1955年建成投产,成为中国碳素工业的摇篮。20世纪70年代到80年代,中国石墨及碳素制品行业经历了一个稳定的增长期。这一阶段国内企业引进国外先进技术和设备,加强技术研发和创新,逐步提高产品技术含量和附加值。20世纪90年代至21世纪初,随着国内外市场需求不断增长,行业规模不断扩大,企业数量和从业人员不断增加。在这一阶段,国内企业逐步提高技术水平和产品质量,并积极参与国际市场竞争。进入21世纪,石墨及碳素制品行业面临着资源环境压力、市场需求变化、技术进步等多方面的挑战。为了实现可持续发展,行业开始转型升级,加强环保和安全措施,推广节能减排技术,开发新型石墨及碳素材料,拓展应用领域。目前,中国已成为世界石墨及碳素制品生产大国之一,产值和产量均居世界前列。

四、行业壁垒

1、技术壁垒

石墨及碳素制品具有工序复杂、技术要求高的特点。以特种石墨为例,合格的特种石墨一般要经过煅烧、磨粉和混捏、压型、焙烧、浸渍、石墨化等多个工序,如对产品性能指标有较高要求,则需经过多次浸渍、焙烧等工序,工序之间环环相扣,每道工序对技术、工艺和操作人员经验都有着较高要求,同时产品标准和性能要求也较高,任何一道工序出现差错都会影响最终产品的质量甚至出现废品,因此成品率是体现该行业竞争实力的一个重要指标。行业内企业均需要进行较长时间的技术储备和经验积累,才能不断提高产品成品率。新进入企业很难在短时间内掌握关键技术,因此技术壁垒是阻止新企业进入的重要因素。

2、资金壁垒

石墨及碳素制品行业的投资需求较大,包括生产线建设、设备购置、技术研发等方面。以特种石墨为例,特种石墨材料的生产周期较长,周转速度慢,因此特种石墨行业一般采用连续性大批量的生产模式,需要特种石墨生产企业具备较大的投资规模。特种石墨的生产设备价格昂贵,投资回报周期较长,属于资金密集型行业,对企业的资金实力和资金流动性要求高。对于新进入者来说,前期投入和后期经营需要耗费大量资金,存在一定的资金壁垒。

3、人才壁垒

由于石墨及碳素制品生产步骤较多、工艺复杂,并对产品不断更新和研发的需求较大,需要拥有专业技术水平高、实践工作经验丰富、协作能力强的研发生产技术团队,能够把握行业发展趋势,不断研发新的石墨材料,适应下游石墨制品行业对高质量原材料的需求,因此人才构成进入本行业的壁垒。

五、产业链

1、行业产业链分析

经过多年发展,我国石墨及碳素制品行业的产业链比较完整。其中,上游主要包括石墨和碳素材料(包括无烟煤、沥青焦等)的采掘和供应,原材料的品质和性能对最终产品的质量和性能有重要影响。中游主要包括石墨及碳素制品的生产和制造。根据不同的产品和应用需求,生产工艺和技术有所不同。下游主要包括各应用领域的需求方,如冶金、化工、电子、核工业、航空航天等。石墨及碳素制品行业产业链如下图所示:

2、行业领先企业分析

(1)方大炭素新材料科技股份有限公司

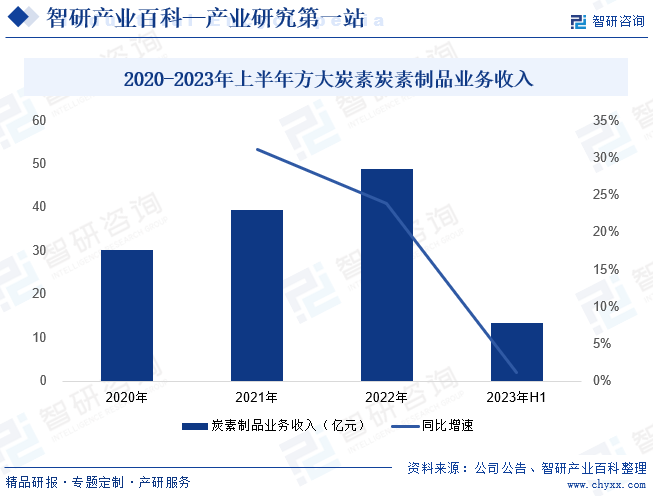

方大炭素新材料科技股份有限公司成立于1999年,主要从事石墨及炭素新材料的研制、生产与销售。公司拥有四大石墨电极生产基地,是中国最大的石墨电极供应商。方大炭素拥有多家炭素生产子公司与原料生产加工公司,地理布局合理,实现了资源共享、集中研发、优势互补、统筹营销的产业格局。近年来,方大炭素以市场为导向,坚持顺应市场、创造市场,灵活调整销售策略,稳固并开拓石墨电极市场,重点抓住各类炭砖市场、特种石墨等产品市场需求变化寻求增量,保障公司稳定运营。2023年上半年,方大炭素生产石墨炭素制品10.4万吨(其中:石墨电极8.1万吨,炭砖1.7万吨),炭素制品业务收入13.39亿元,同比增长1.15%。

(2)平顶山东方碳素股份有限公司

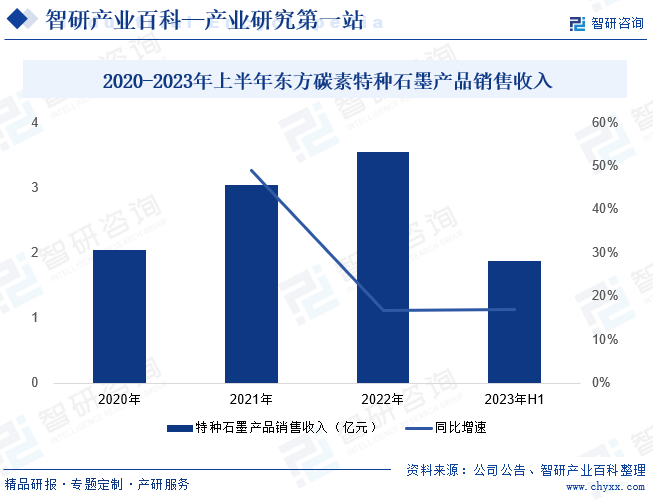

平顶山东方碳素股份有限公司创建于2006年,专业从事特种石墨材料的研发、生产和销售的高新技术企业,主要产品包括等静压特种石墨材料、模压细结构特种石墨材料和中粗结构特种石墨材料。公司拥有特种石墨新材料全产业链生产能力,具备年产1万吨特种石墨的生产能力,同时特种石墨产品规格较为齐全,产品畅销国内二十多个省市,远销韩国、印度、日本等十几个国家。根据中国炭素行业协会统计数据,公司的销量规模及市场占有率等方面均处于行业前列,是国内特种石墨行业产销规模较大的企业之一。近年来,随着光伏等行业快速发展,特种石墨需求稳步增加,公司收入也持续增长。2023年上半年东方碳素特种石墨产品销售收入1.87亿元,同比增长17.05%。

六、行业现状

随着新能源、新材料等领域不断发展,石墨及碳素制品市场需求呈现出不断增长的趋势,行业市场规模也在不断扩大。数据显示,中国石墨及碳素制品市场规模已经超过千亿元,未来市场潜力仍然巨大。从细分领域来看,石墨电极是其中规模相对较大的领域,而特种石墨等碳素新材料领域规模较小。近年来,我国石墨电极需求持续扩大,产量稳步增长。2022年我国石墨电极产量同比增长8%。这主要得益于新能源、新材料等领域的快速发展,尤其是锂电池、光伏产业的需求拉动。2023年,随着光伏产业的持续发展,石墨电极产量进一步扩大。

智研产业百科是智研咨询推出的产研工具平台,致力于为您提供全方位的百科式产业信息查询服务。智研咨询践行用信息驱动产业发展的企业使命,完善和丰富企业方法论,依托产业百科平台提升信息价值,持续为行业发展及企业投资决策赋能。石墨及碳素制品产业百科作为石墨及碳素制品产业一站式系统化研究工具,全面归纳了石墨及碳素制品产业知识信息,内容涵盖石墨及碳素制品产业的定义、分类、政策、产业链、竞争格局、发展趋势等,并依靠信息技术建立智能互链的行业知识图谱,为行研从业者及相关投资者提供深入的洞察力和全面的信息。

智研咨询以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。并提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

本文作者可以追加内容哦 !