成品油销售市场: 零售为主,零售端利润持续走高

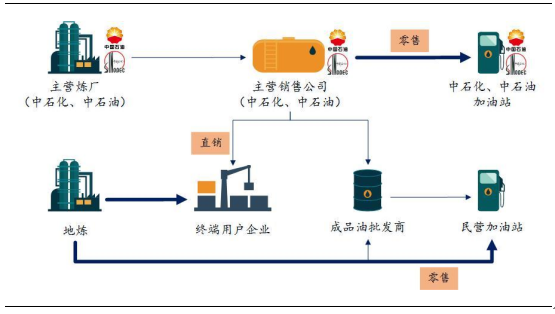

一、成品油销售产业链

按照成品油从炼厂到最终消费者的流通环节, 我国成品油销售主要包括批发和零售两大市场。 成品油批发环节从炼厂买入成品油,再销售给零售企业;成品油零售则主要通过加油站等零售网点向社会上的千家万户供应成品油。 此外,中石油和中石化还向终端用户和大型用户直接销售部分成品油。

成品油销售产业链

数据来源:公开资料整理

二、国内各炼油主体销售模式: 零售为主

1. 主营炼厂(中石化、中石油): 零售为主,批发、直销为辅

中国石化的成品油营销业务由四大部分构成: (1)零售: 通过零售网络(加油站、石油商店、农村及水上网点)向社会上的千家万户供应成品油,这是公司成品油经营的主体; (2)批发: 通过销售企业的批发中心(油库),向社会经销商和独立零售商供应成品油; (3) 向终端用户(非加油站)直销配送成品油;(4) 向大型重点用户直接销售成品油。 其中,零售是中石化成品油销售的主要方式。 2016 年, 中石化境内成品油总经销量为 1.73 亿吨,其中零售量达 1.20 亿吨,占比 69.6%。 分产品来看,中石化 2016年汽油零售量占汽油总销量 82%,柴油零售量占柴油总销量 51%。

中国石化成品油销售网络主要由三大部分构成: (1) 中国石化的全资子公司——中国石化销售有限公司及在主要市场内的下属 4 个大区分公司(华北、华东、华中、华南) ,承担中石化成品油资源的统一平衡、运输协调和直属销售企业以及专项用户的成品油供应任务;(2) 省级石油分公司(含香港公司)及所属的区域(地市)公司组成的销售网络;(3) 中石化在全国范围内与其他成品油经营单位(如: BP、壳牌等) 合资组建以及采取特许加盟方式建立的销售网络。与中石化相似,中石油的成品油销售方式主要分为零售、批发、直销和专项四种模式。 其成品油来源绝大多数来自集团炼油厂, 此外还从中石化、 地方炼厂等渠道购进小部分成品油。

2. 地炼: 批发销售为主, 加油站终端布局滞后

地炼成品油的主要销售对象为中间贸易商、终端加油站、工矿、基建工程、物流运输公司及中国石油、中国石化等外采单位。 目前,地炼旗下加油站建设滞后。截至 2015年底,山东地炼旗下加油站数目仅有 423 座,主要集中在滨州、东营等地。除了京博、万通、富海、东明等炼厂积极布局终端加油站市场之外,其他地炼旗下加油站数量寥寥无几。对于旗下缺少终端加油站的炼厂而言,成品油销售较多依赖批发,与中间商进行合作。

2015 年山东地炼油品销售结构

数据来源:公开资料整理

三 、销售市场管理:商务部发放经营许可,发改委调控最高销售价格

1. 商务部: 成品油销售主体资质

2007 年以前, 我国成品油销售市场由中石化、中石油两大集团集中批发。 为了履行加入 WTO 时的承诺, 商务部于 2006 年 12 月颁布《成品油市场管理办法》 (商务部令2006 年第 23 号) ,对外开放成品油批发、零售经营权,自 2007 年 1 月 1 日起正式施行。 目前,我国成品油销售市场主要由中石化、中石油两大集团的销售公司、国内社会各业经营者和国外石油公司组成的分销体系组成。

根据《成品油市场管理办法》,我国对成品油经营实行许可制度。 申请从事成品油批发经营资格的企业,应当向所在地省级人民政府商务主管部门提出申请,省级人民政府商务主管部门审查后,将初步审查意见及申请材料上报商务部,由商务部决定是否给予成品油批发经营许可; 申请从事成品油零售经营资格的企业,应当向所在地市级(设区的市,下同)人民政府商务主管部门提出申请。地市级人民政府商务主管部门审查后,将初步审查意见及申请材料报省级人民政府商务主管部门, 由省级人民政府商务主管部门决定是否给予成品油零售经营许可。

申请成品油批发经营资格的企业,应当具备下列条件:

(一)具有长期、稳定的成品油供应渠道:(1) 拥有符合国家产业政策、原油一次加工能力 100 万吨以上、符合国家产品质量标准的汽油和柴油年生产量在 50 万吨以上的炼油企业,或者(2) 具有成品油进口经营资格的进口企业,或者(3)与具有成品油批发经营资格且成品油年经营量在 20 万吨以上的企业签订 1 年以上的与其经营规模相适应的成品油供油协议,或者(4)与成品油年进口量在 10 万吨以上的进口企业签订 1 年以上的与其经营规模相适应的成品油供油协议; |

(二)申请主体应具有中国企业法人资格,且注册资本不低于 3000 万元人民币; |

(三)申请主体是中国企业法人分支机构的,其法人应具有成品油批发经营资格; |

(四)拥有库容不低于 10000 立方米的成品油油库,油库建设符合城乡规划、油库布局规划;并通过国土资源、规划建设、安全监管、公安消防、环境保护、气象、质检等部门的验收; |

(五)拥有接卸成品油的输送管道或铁路专用线或公路运输车辆或 1 万吨以上的成品油水运码头等设施。 |

数据来源:公开资料整理

申请成品油零售经营资格的企业,应当具备下列条件:

(一) 符合当地加油站行业发展规划和相关技术规范要求; |

(二)具有长期、稳定的成品油供应渠道,与具有成品油批发经营资格的企业签订3 年以上的与其经营规模相适应的成品油供油协议; |

(三)加油站的设计、施工符合相应的国家标准,并通过国土资源、规划建设、安全监管、公安消防、环境保护、气象、质检等部门的验收; |

(四)具有成品油检验、计量、储运、消防、安全生产等专业技术人员; |

(五)从事船用成品油供应经营的水上加油站(船)和岸基加油站(点),除符合上述规定外,还应当符合港口、水上交通安全和防止水域污染等有关规定; |

(六)面向农村、只销售柴油的加油点,省级人民政府商务主管部门可根据本办法规定具体的设立条件。 |

数据来源:公开资料整理

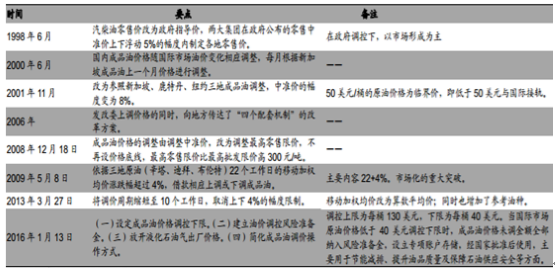

2. 发改委: 成品油定价逐步市场化

我国成品油定价机制从 1998 年开始经历了较长的市场化改革历程,从最初的计划经济下的政府单一价格发展为目前与国际油价直接接轨并不断完善的局面。 根据《石油价格管理办法》 , 我国汽、柴油零售价格和批发价格,向社会批发企业和铁路、交通等专项用户供应汽、柴油供应价格,实行政府指导价;向国家储备和新疆生产建设兵团供应汽、柴油供应价格,实行政府定价。 发改委根据国际油价变动每 10 个工作日对成品油进行一次调价, 汽、柴油最高零售价格以国际油价为基础,考虑国内平均加工成本、税金、合理流通环节费用和适当利润确定。 成品油批发企业对零售企业的汽、柴油最高批发价格,合同约定由供方配送到零售企业的,按最高零售价格每吨扣减 300 元确定;合同未约定由供方配送的,在每吨扣减 300 元的基础上再减运杂费确定。 成品油当调价幅度低于 50 元/吨时,不作调整,纳入下次调价时累加或冲抵。

我国成品油定价机制改革历程

数据来源:公开资料整理

2014 年下半年以来, 国际油价出现断崖式下跌,成品油价格机制在运行过程中出现了一些不适应的问题。鉴于此,国家发改委在 2016 年 1 月发布《关于进一步完善成品油价格形成机制有关问题的通知》,决定进一步完善成品油价格机制, 并进一步推进价格市场化,同时设定 40 美元/桶的调控下限。《通知》关于完善成品油价格形成机制的具体内容如下:

(1)设定成品油价格调控下限。下限水平为每桶 40 美元,即当国内成品油价格挂靠的国际市场原油价格低于每桶 40 美元时,国内成品油价格不再下调。 |

(2)建立油价调控风险准备金。当国际市场原油价格低于 40 美元/桶调控下限时,成品油价格未调金额全部纳入风险准备金,设立专项账户存储,经国家批准后使用,主要用于节能减排、提升油品质量及保障石油供应安全等方面。 |

(3)放开液化石油气出厂价格。液化石油气出厂价格由供需双方协商确定。 |

(4)简化成品油调价操作方式。发展改革委不再印发成品油价格调整文件,改为以信息稿形式发布调价信息。 |

数据来源:公开资料整理

另外,与《通知》同时发布的《石油价格管理办法》中还规定了成品油价格的计算方式:

(1)当国际市场原油价格低于每桶 40 美元(含)时,按原油价格每桶 40 美元、正常加工利润率计算成品油价格。 |

(2)当国际市场原油价格高于每桶 40 美元低于 80 美元(含)时,按正常加工利润率计算成品油价格。 |

(3)当国际市场原油价格高于每桶 80 美元时,开始扣减加工利润率,直至按加工零利润计算成品油价格。 |

(4)当国际市场原油价格高于每桶 130 美元(含)时,按照兼顾生产者、消费者利益,保持国民经济平稳运行的原则,采取适当财税政策保证成品油生产和供应,汽、柴油价格原则上不提或少提。 |

数据来源:公开资料整理

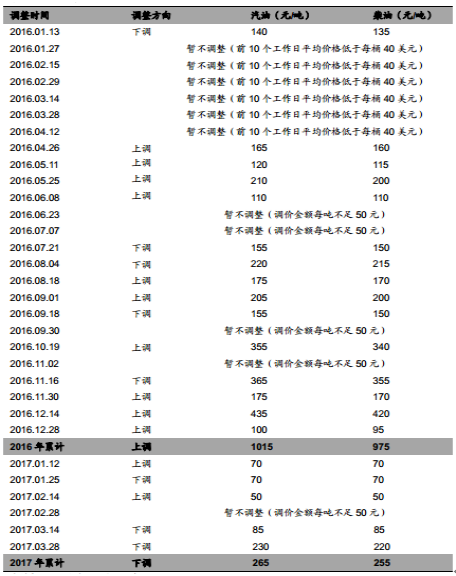

2016 年, 国际油价企暖回升, 全年布伦特原油价格上涨 53.7%。 汽油、柴油价格相应调整,全年开启 25 次调价窗口,其中 10 次上调, 5 次下调, 10 次不作调整。 汽油价格累计上调 1015 元/吨,柴油价格累计上调 975 元/吨。 2017 年以来布伦特油价在53.0-56.5 美元/桶区间范围内持续震荡, 汽柴油价格总体小幅上调。

2016 年以来历次成品油调价

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国成品油市场运营态势及战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国成品油行业竞争现状及投资前景趋势报告

《2025-2031年中国成品油行业竞争现状及投资前景趋势报告》共十二章,包含中国成品油行业重点企业分析,2025-2031年中国成品油行业发展趋势预测分析,2025-2031年成品油行业产业投资机会与风险分析等内容。

![2023年中国成品油行业全景速览:经济形势动荡,消费量下降 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国成品油产业发展全景分析(附热点政策、行业发展现状、竞争格局与趋势分析)[图]](http://img.chyxx.com/images/2023/0423/8a7e407c947c6bad11e62cbcbe975a54a82cad14.jpg?x-oss-process=style/w320)