2016 年造纸行业总产量为 10828 万吨, 近 3 年行业整体增速有明显放缓的趋势,大部分造纸行业企业盈利能力逐年下降。究其原因,是由于行业内产能过剩和结构不合理导致的。因此,淘汰落后产能,优化产业结构会是未来几年的造纸行业大趋势。 伴随中小产能退出市场,龙头企业市占率有望提升。

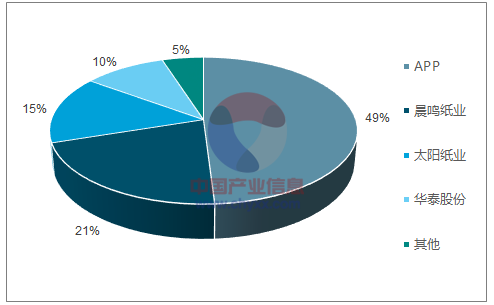

2016 年我国造纸业 TOP10 产量及占比

数据来源:公开资料整理

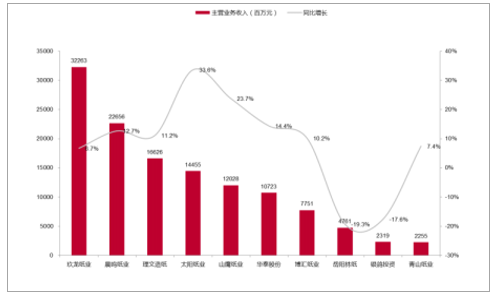

2016 年造纸业 TOP10 主营收入及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国造纸行业市场深度调研及投资战略研究报告》

造纸行业成本激增,未来国内外新增浆产能有限木浆价格持续攀升。 2016 年,进口浆价格走势偏弱,一直处于低位徘徊状态, 2016 年 11 月至 2017 年上半年虽略有上上扬,但整体波动幅度较小。随着年末旺季的到来,进口浆价格自 9 月份开始一路高歌猛进,涨势空前,尤其是用于文化纸的针叶浆从 9 月份开始保持持续高增长的趋势。文化用纸成本将随浆价上涨而激增。

2016 年至今进口浆国际平均价格波动(美元/吨)

数据来源:公开资料整理

新增木浆产能有限,原纸价格受到支撑。 2016 年进口纸浆总量为 1881万吨,较上年增长 7.06%,占当年消耗纸浆总量的 65%。我国是世界上最大的纸浆进口国,国内纸浆产量不能满足消费需求,国内纸浆产能的不足直接导致了严重的进口依赖。2015 年全球纸浆产量达 1.81 亿吨, 而 2017 年至 2020 年国外纸浆新增产能投产不到 1000 万吨, 国外新增产能大多分 3 年释放,投产进度较为缓慢,且部分所统计的新产能以区域性自用为主,而对中国影响有限。因此,纸浆供需格局短期内难有明显缓解, 原纸价格在一定程度上受到支撑。

2016 年至 2019 年国内外浆新增产能投产情况

国家 | 厂家 | 产能 | 品种 | 投产时间 | 备注 |

白俄罗斯 | - | 40 | 针/阔叶浆 | 2016 年 3 月 | - |

巴西 | Klabin Puma | 150 | 110 阔叶+40 针叶 | 2016 年 3 月 | - |

印尼 | APP OKI | 140 | 阔叶浆 | 2016 年 9 月 | - |

总计 | - | 330 | - | - | - |

巴西 | Fibria | 195 | 阔叶浆 | 2017 年 8 月 23 日 | 2020 年可以满产,产能逐步释放 |

芬兰 | 芬宝 Metsa Fibre | 80 | 针叶浆 | 2017 年 8 月 | 2018 年满产 |

印尼 | SuzanoImperatriz | 15 | 阔叶浆 | 2017 年 9 月 | 产能+15 万吨 |

芬兰 | UPM Kymi | 17 | 2017 年年底 | ||

瑞典 | sodra morrum | 4.5 | 针叶浆 | 2017Q4 | 提产 |

葡萄牙 | ALREI CELBI | 5 | 阔叶浆 | 2017Q4 | 提产 |

总计 | - | 316.5 | - | - | - |

中国 | 晨鸣 | 90 | 针/阔叶浆 | 2018 年年中 | - |

老挝 | 太阳 | 30 | 阔叶浆 | 2018Q2 | - |

俄罗斯 | 中国诚通 | 75 | 针叶浆 | 2019 年 | - |

俄罗斯 | 中国诚通 | 90 | 纸浆 | 2019 年 | - |

总计 | - | 285 | - | - | - |

数据来源:公开资料整理

根据十三五规划,造纸企业十三五期间仍将淘汰 800 多万吨产能, 约占目前总供给量 8%,供给侧改革进入常态化。 通过统计行业未来 3 年主要厂商的新增产能, 我们发现 2019 年之前铜版纸没有新增产能;白卡纸在 2018 年之前没有新增产能, 2019 年博汇纸业将会释放 75 万吨产能;在 2018 年之前双胶纸计划投放 65 万吨产能, 但预计只有部分新增产能落地。 整体行业中 800 多万吨产能将逐步遭到淘汰, 而文化纸新增产能极少,在需求端相对稳定的情况下,文化纸的议价空间将在未来逐渐显现。

2017 年—2019 年木浆系造纸行业体新增产能投放情

纸种 | 企业名称 | 2017 | 2018 | 2019 | 备注 |

铜版纸 | 无 | - | - | - | - |

双胶纸 | 晨鸣纸业 | - | 20 | 30 | 产能 50 万吨, 2018 年 6 月开机 |

亚太森博 | 45 | - | - | 2017 年投产 | |

白卡纸 | 晨鸣纸业 | 120 | - | - | 2016 年已经陆续释放 |

博汇纸业 | - | - | 75 | 2019 年投产 | |

斯道拉恩索 | 25 | - | - | 项目共计 40 万吨, 2016 年 6 月投产 | |

白板纸 | 秦楚纸业 | - | 15 | 12 | 30 万吨在建 |

数据来源:公开资料整理

产能集中程度高,厂商之间协同能力强木浆系纸种产能集中度较高,铜版纸 CR4 高达 95%,白卡纸也在 60%以上,且白卡纸未来的新增产能都集中在前四大造纸企业,未来集中程度还会进一步提升,价格协同性更强。 当前虽然双胶纸和白板纸的寡头垄断势力还不够明显,但是未来整体趋势预计会向寡头垄断方向发展。

铜版纸产能情况(万吨)

数据来源:公开资料整理

白卡纸产能情况(万吨)

数据来源:公开资料整理

2016 年部分纸种的 CR4

纸种 | CR4 |

白板纸 | 35.93% |

双胶纸 | 42.11% |

铜版纸 | 95.08% |

白卡纸 | 60.91% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国造纸行业市场调查研究及发展前景展望报告

《2025-2031年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。