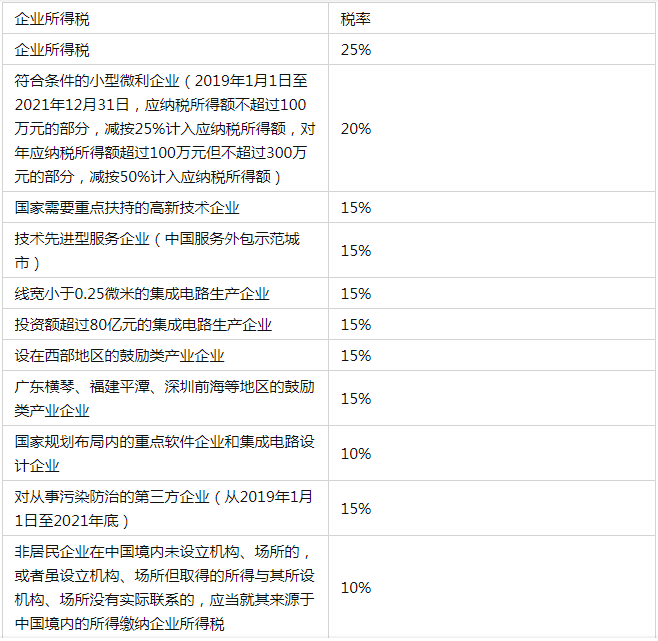

公司所得税率一般分成:基础征收率25%、可用20%征收率、可用15%征收率和可用10%征收率,接下去就要小琅税陪你一起来了解一下这四种征收率。

基础征收率25%

简述:所得税基础征收率为25%,适用居民企业和在我国地区设立组织、场地且个人所得与组织、场地有关系的非居民企业。

可用20%征收率

简述:自今年一月一日至二零二一年12月31号日,对小型微利公司年应缴税收入额不超过一百万元的一部分,减征25%记入应缴税收入额,按20%的征收率交纳所得税;对年应缴税收入额超出一百万元但不超过三百万元的一部分,减征50%记入应缴税收入额,按20%的征收率交纳所得税。

概述:

自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业是指从事国家非限制和禁止行业,且同时符合以下三个条件的企业:

1. 年度应纳税所得额不超过300万元

2. 从业人数不超过300人

3. 资产总额不超过5000万元

无论查账征收方式或核定征收方式均可享受优惠。

可用15%征收率

1、我国必须关键帮扶的高新科技公司

简述:我国必须关键帮扶的高新科技公司,减征15%的征收率征缴所得税。

2、横琴等地域服务业协作区的鼓励类产业链公司

简述:对建在横琴、平潭县综合性试验区和深圳前海粤港服务业协作区的鼓励类产业链公司减征15%的征收率征缴所得税。

3、技术性优秀型服务型

简述:对经评定的技术性优秀型服务型,减征15%的征收率征缴所得税。

4、集成电路芯片图形界限低于0.25μm或投资总额超出80亿元的集成电路芯片制造业企业

简述:集成电路芯片图形界限低于0.25μm或投资总额超出80亿元的集成电路芯片制造业企业,经评定后,减征15%的征收率征缴所得税。

5、从业污染治理的第三方公司

简述:自今年一月一日起至二零二一年12月31号日,对满足条件的从业污染治理的第三方公司减征15%的征收率征缴所得税。

6、中西部地区鼓励类产业链

简述:自二零二一年一月一日至未来十年12月31号日,对建在中西部地区的鼓励类产业链公司减征15%的征收率征缴所得税。真奈美所称鼓励类产业链公司就是指以《西部地区鼓励类产业目录》中要求的产业链新项目为主要经营的业务,且其主要经营的业务收益占公司收入总额60%之上的公司。

可用10%征收率

非居民企业特殊情况个人所得

简述:非居民企业获得公司企业所得税法第二十七条第(五)项要求的个人所得,减征10%的征收率征缴所得税。

2.关键软件行业和集成电路芯片设计方案公司特殊的情况

简述:我国整体规划合理布局内的关键软件行业和集成电路芯片设计方案公司,如当初未享有免税政策特惠的,可减征10%的征收率征缴所得税。

表格参考:

更多税收洼地优惠政策,和税收筹划方案欢迎搜索“忙果云税”,小小果随时在线为您提供免费咨询哦~